2018-08- 17 发布 2018 -09 – 17 实施

山东省质量技术监督局 发 布

“老字号”品牌价值测算

DB 37/T 3407—2018

1 范 围

本标准规定了“老字号”品牌价值测算的术语和定义、测算要求、测算模型、测算公式和计算方法。

本标准适用于“老字号”品牌价值测算。

2 规范性引用文件

下列文件对于本文件的应用是必不可少的。凡是注日期的引用文件,仅所注日期的版本适用于本文件。凡是不注日期的引用文件,其最新版本(包括所有的修改单)适用于本文件。

- GB/T 29185-2012 品牌价值 术语

- GB/T 29186-2012 品牌价值 要素

- GB/T 29187-2012 品牌评价品牌价值评价要求

- DB 37/T 3408-2018 “老字号”企业分型评价要求

3 术语和定义

下列术语和定义适用于本标准。

3.1 “老字号”品牌价值

“老字号”的品牌以可转让的货币单位表示的品牌经济价值。

3.2 年度品牌现金流

“老字号”品牌财务年度由品牌带来的货币形式的收益。

3.3 品牌乘数

是决定品牌价值的中长期和战略性指标,由品牌强度所决定,与品牌强度之间呈正态分布。

4 测算要求

4.1 测算中应体现品牌因其在社会、文化等方面不同于其他商业形式而体现出的价值。

4.2 “老字号”品牌价值测算应以基于市场因素的测算方法为基础,同时要考虑消费者、品牌强度对于“老字号”品牌价值的影响。

4.3 测算者应保证相关数据来源的客观、真实。

5 测算模型

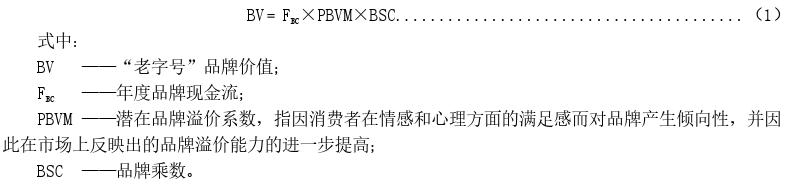

“老字号”品牌价值测算基于现实市场表现以及社会文化意涵,按公式(1)计算:

6 指标计算

6.1 年度品牌现金流计算

6.1.1 年度品牌现金流的确定

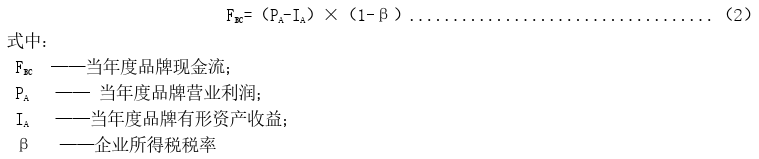

年度品牌现金流按公式(2)计算:

- 注:品牌营业利润来源于品牌利润表。为避免品牌价值受宏观经济和行业波动影响过大,可采用三年加权平均的方式修正年度品牌现金流。

6.1.2 有形资产收益的确定

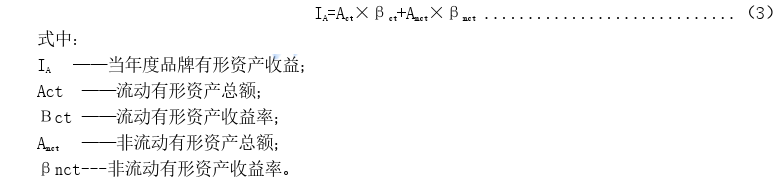

有形资产收益按公式(3)计算:

- 注:流动有形资产收益率可参照中国人民银行公布的短期基准贷款利率进行计算,如1年期银行贷款基准利率。非流动有形资产收益率可参照中国人民银行公布的长期基准贷款利率进行计算,如5年期银行贷款基准利率。

6.2 潜在品牌溢价系数计算

6.2.1 计算方法

潜在品牌溢价将采取回归计算的方式获得,回归模型如下:

6.2.2 数据采集

潜在品牌溢价系数的基础数据通过消费者调查的方式获得,具体调查以下内容:

——基本人口统计变量,包括性别、年龄、家庭收入、职业、教育程度,以及品牌购买习惯;

一一对“老字号”品牌社会和文化方面意涵的认知情况;

一一消费者对品牌品质和情感心理利益的认知。

6.3 品牌乘数的计算

6.3.1 计算公式

品牌乘数由品牌强度得分映射而来,品牌强度得分换算为品牌乘数,可参考公式(4):

6.3.2 品牌强度得分的计算

品牌强度得分可参照DB 37/T 3408-2018 中的评定方法与分数。指标体系、指标权重、评定方法、评定过程应符合相应的标准要求。

7 测算过程

7.1 识别评价目的

根据测算意向用途、结果使用方、被测算品牌特性等因素确定测算目的。不同的测算目的会影响评价程序、测算精度和结果报告形式。

7.2 明确价值影响因素

本标准所测算的品牌价值综合考虑企业的市场、历史文化、消费者等方面的因素,尤其是历史文化等非财务要素对品牌价值的影响。

7.3 描述测算品牌

测算前应识别、界定和描述接受测算的品牌,包括其产品范围、价值范围等。

7.4 确定模型参数

根据品牌所在的行业实际、当前的品牌现状和市场经济状况,确定:

一一企业所得税税率;

一一流动有形资产收益率;

一一非流动有形资产收益率;

一一品牌强度得分等。

7.5 采集测算数据

遵循真实、准确、客观的原则,采集以下数据,作为企业或第三方评价的输入值:

——企业三年内的财务数据;

一一对品牌进行的消费者认知调查数据;

一一专业人士对于品牌的强度打分数据。

7.6 执行测算过程

测算过程包括:

——根据企业财务数据,合理确定企业所得税税率,计算年度品牌现金流;

一一根据消费者调查数据,采用科学的方法,计算潜在品牌溢价系数;

一一根据专业人士调查及打分,采用合适的方法,计算品牌乘数;

一一将上述信息输入到评价模型中,计算所测算品牌的价值。

7.7 报告测算结果

根据测算目的,选择适当形式报告测算结果。

————————–